"어머니가 요즘 대상포진이 유행이라며 걱정하시길래,

동네 병원에서 가장 좋다는 '싱그릭스' 예방접종을 맞춰 드렸습니다.

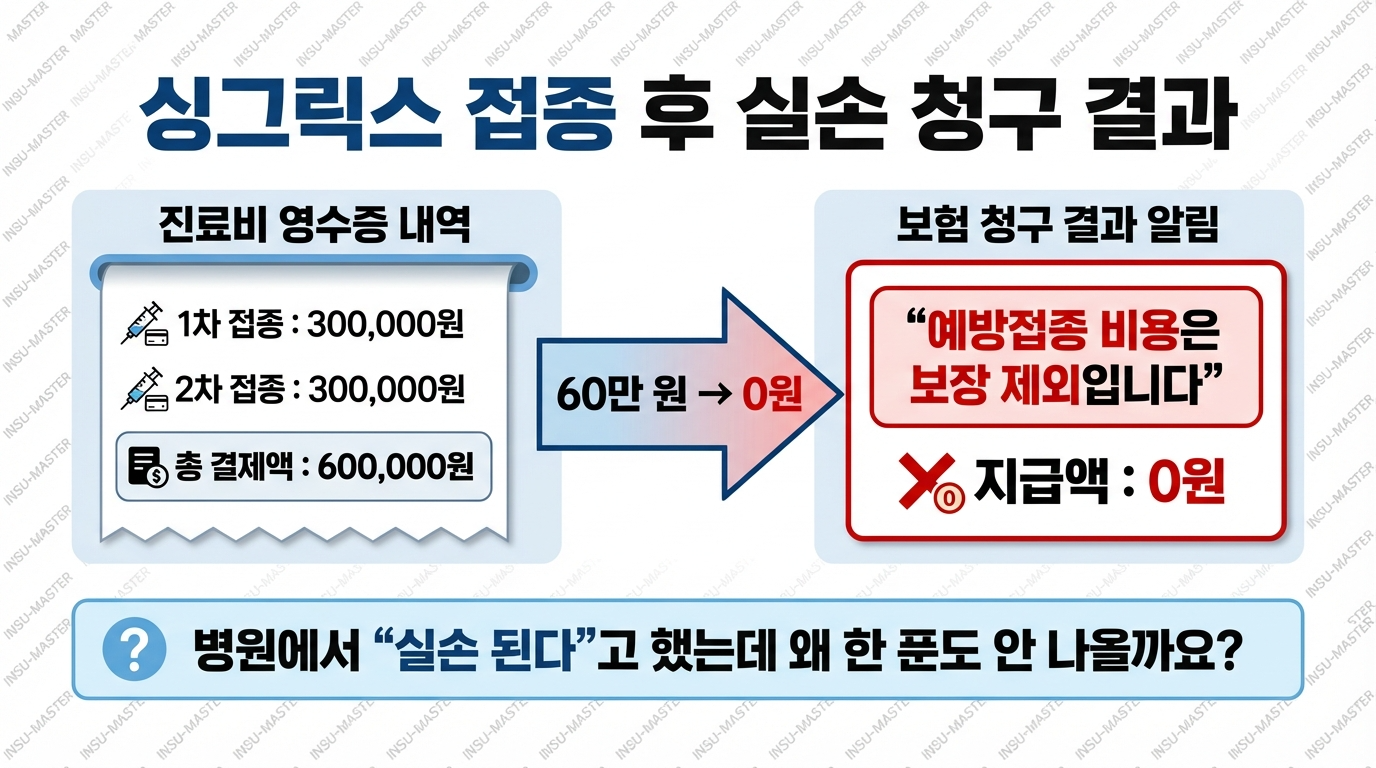

2번 맞는데 무려 60만 원이 들더군요. 당연히 실비 보험에서 돌려받을 줄 알고 청구했는데...

지급 거절 문자가 왔습니다. 아파서 병원 간 건데 왜 안 주나요?"

2026년 2월, 맹추위에 면역력이 떨어지면서 5060 부모님들의 대상포진 공포가 극에 달했습니다.

효도 선물로 비싼 백신을 맞춰드리지만, 정작 보험금은 한 푼도 못 받는 상황이 속출하고 있습니다.

오늘 인슈마스터는 예방접종비가 실비에서 거절되는 이유와,

그럼에도 불구하고 대상포진으로 돈을 버는(보장받는) 현명한 방법을 공개합니다.

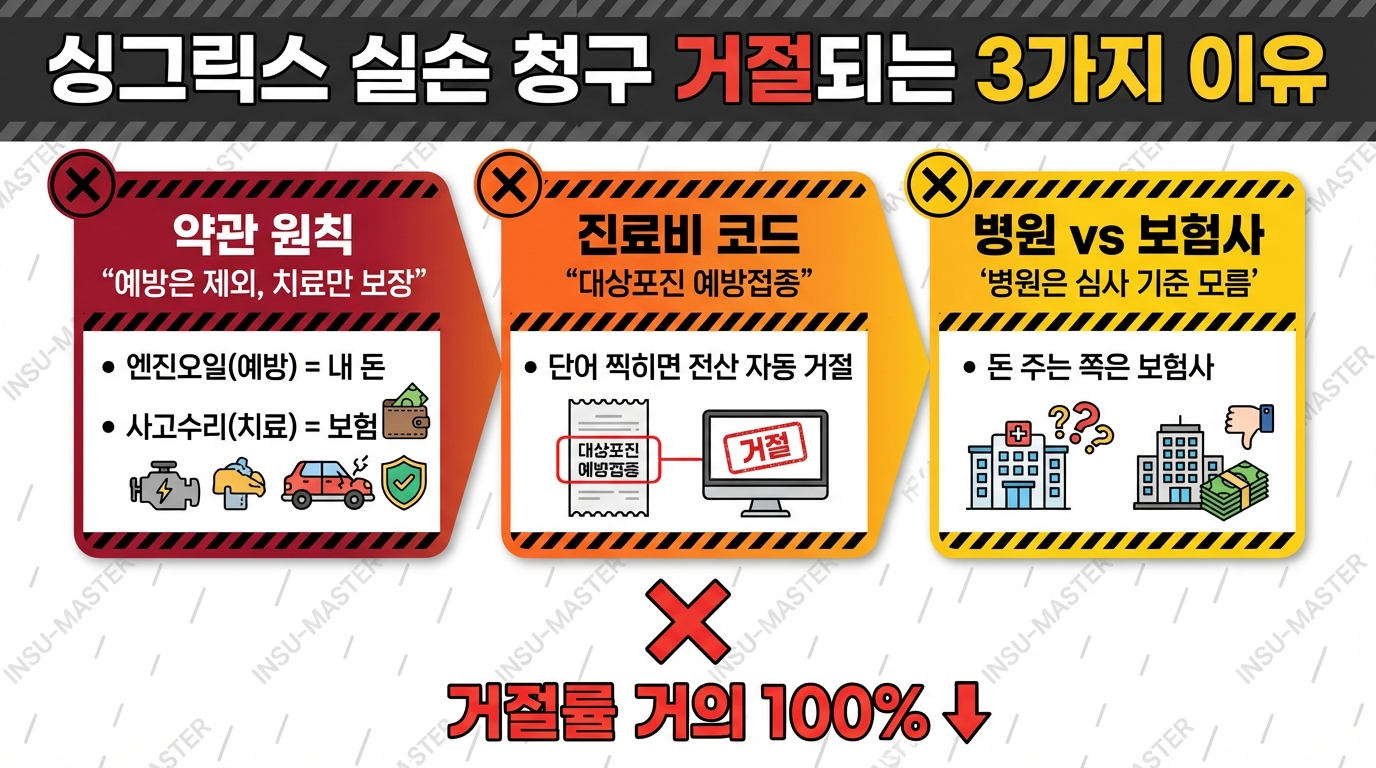

1. [팩트] 60만 원 청구 ➡ 지급액 0원

싱그릭스 접종 후 영수증을 제출한 고객님이 받은 실제 알림톡입니다.

[OO화재] 보험금 부지급 안내

고객님, 청구하신 의료비 내역을 심사한 결과,

해당 진료는 질병의 치료가 아닌 [예방 목적의 예방접종]에 해당합니다.

실손의료비 약관상 '보상하지 않는 손해(면책)'에 해당하므로, 청구하신 접종비 전액을 부지급(0원) 처리함을 양해 바랍니다.

해석: "대상포진에 걸려서 치료받은 약값은 주지만,

안 걸리려고 맞은 주사값은 안 줍니다." (독감 주사, 폐렴 구균 주사도 마찬가지입니다.)

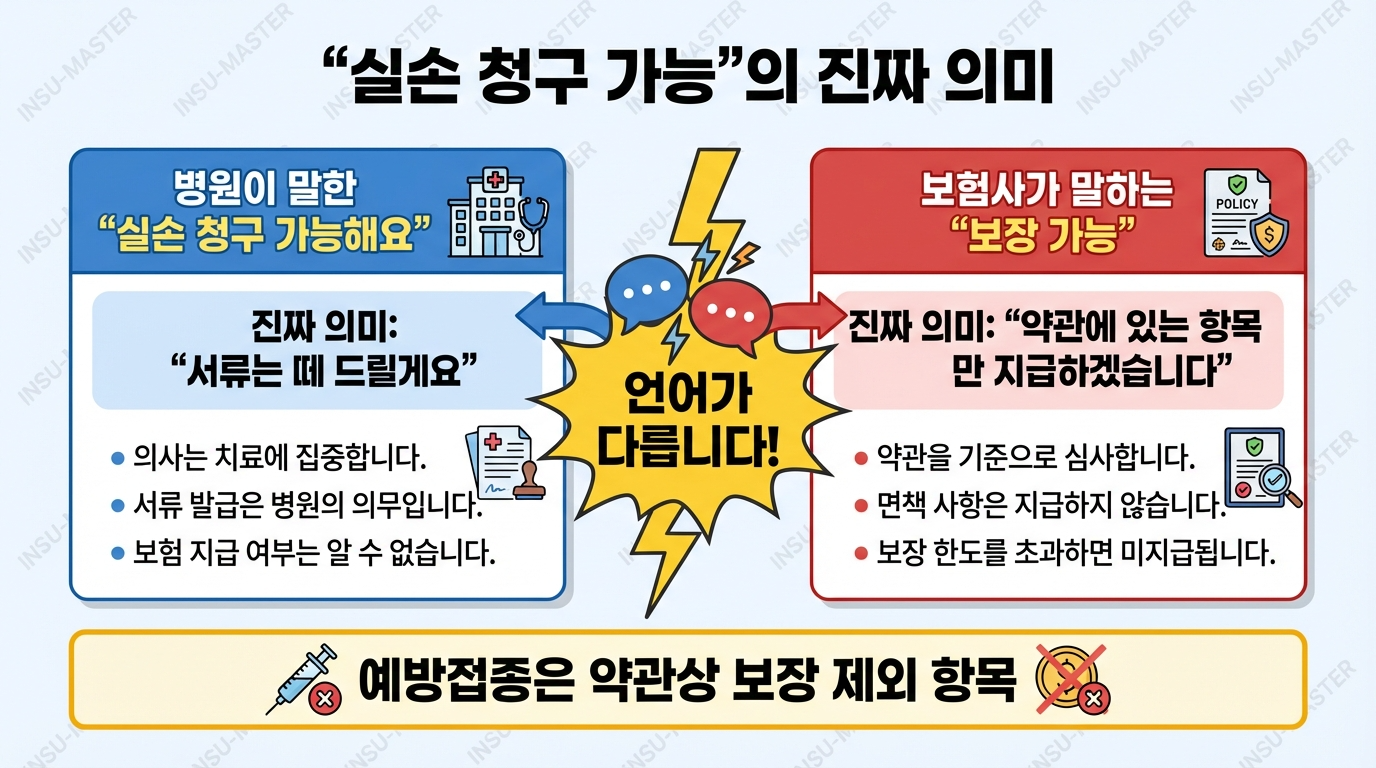

2. 약관은 '치료'만 사랑합니다

"비싼 백신인데 좀 해주지..."

아쉽지만 실손보험 표준약관은 [치료 목적]이 아닌 의료비를 철저히 배제합니다.

📜 실손의료비 보상하지 않는 손해

"건강검진, 예방접종, 인공유산, 영양제 투여 등 질병 치료를 목적으로 하지 않는 비용은 보상하지 않는다."

주의: 의사 선생님이 "면역력 약하시니 맞으세요"라고 권유해서 맞았다 하더라도,

이미 걸린 상태가 아니라면 '예방'으로 간주되어 100% 면책입니다.

3. 왜 이렇게 비싼가요? (싱그릭스의 비밀)

예전엔 15만 원이면 맞았는데(스카이조스터, 조스타박스), 왜 싱그릭스는 60만 원일까요?

💉 사백신 vs 생백신

- 기존 백신 (생백신): 바이러스를 약하게 해서 넣음. 예방 효과 50~70%. 시간이 지나면 효과 떨어짐. 가격 저렴.

- 싱그릭스 (사백신): 바이러스 조각을 넣음. 예방 효과 97%. 10년 이상 효과 지속. 가격 매우 비쌈(2회 접종 필수).

효과는 확실하지만 내 돈 내고 맞기엔 부담스럽습니다.

그래서 전략이 필요합니다.

4. 실비 대신 챙겨야 할 '돈 버는 방법'

실비는 포기하세요. 대신 다른 주머니를 채워야 합니다.

✅ Must Do (대응 가이드)

1. 보건소 무료/지원 사업 확인

👉 거주하시는 [지자체 보건소]에 전화하세요. 65세 이상이거나 기초수급자인 경우 무료 또는 반값에 접종해 주는 곳이 많습니다. (단, 싱그릭스가 아닌 기존 백신일 수 있음)

2. [대상포진 진단비] 특약 가입

👉 백신 맞기 전에, 월 1만 원짜리 운전자보험이나 건강보험에 '대상포진 진단비(100만~300만 원)'를 넣으세요. 나중에 혹시 걸리면 백신값의 5배를 돌려받습니다. (가장 확실한 헷지 수단)

3. 치료비는 실비 청구

👉 백신은 안 되지만, 대상포진에 걸려서 받는 항바이러스제, 신경차단술, 입원비는 실비에서 다 나옵니다. 아프면 참지 말고 병원 가세요.

"비싼 주사 맞았으니 평생 안 걸리겠지?" 방심은 금물입니다.

2026년, 가장 완벽한 준비는 '싱그릭스(예방)' + '대상포진 진단비(보장)'의 조합입니다.

부모님 보험에 진단비가 있는지 궁금하다면 인슈마스터에게 물어보세요.

'🔷 1. 보상과 청구의 정석 > ㄴ 실전 청구 사례 (암, 골절, 휴대품 파손 등)' 카테고리의 다른 글

| "도수치료 20회 받았는데 지급 거절?"... 2026년 보험사가 '블랙리스트' 올리는 기준 (0) | 2026.01.23 |

|---|---|

| 12월 건강검진 가시나요? '용종' 떼고 보험금 100만 원 챙기는 법 (2) | 2025.12.25 |

| 골프 치다 허리 '뻑'... 디스크 터졌을 때 실비만 받고 끝내지 마세요 (1) | 2025.12.13 |

| [하와이 여행] 리모와 캐리어 파손, 아시아나 항공 보상 & 여행자 보험 처리 실제 후기 (0) | 2025.12.13 |